概述:2022年,焊接钢制管行业同钢铁行业一起经历了跌宕起伏的一年。世纪疫情伴随俄乌冲突,国际局势风云变幻,美联储连续多次大幅加息,世界经济面临严重的衰退风险。国内经济亦受到疫情及增长动能不足的影响,房地产投资大幅下行,粗钢产量及钢材需求明显下滑,同时需求结构出现非常明显的结构性调整,建筑用钢需求占比下降,制造业用钢需求占比提升。

2022年以来,焊管价格整体呈现先强后弱走势,全年均价大幅下移,即期利润虽表现尚可,但焊管生产企业多数面临亏损困境,焊管产量、库存均呈现逐步下滑态势。从今年的产能变化来看,我国今年产能新增之路有所放缓,价格大大下行使得焊管生产企业以控产量、低库存、快周转为主要经营思路,区域布局扩张基本告一段落,品牌之间的竞争也似乎从“白热化”竞争转到温和竞争,“价格战”经营思路有所改观,公司竞争重点向品牌力、服务能力等总实力转向。

展望2023年,经历了几轮大级别的调整之后,一方面下游企业对价格认可度有所提高,另一方面,在新的经济稳步的增长压力下,货币政策导向趋于宽松,房地产政策底逐步显现,市场也迎来了新的期待。对于2023年需求而言,虽疫情防控政策的优化,物流运输将更加通畅,经济将有望迎来新一轮复苏,水利、电力、城市管网改造等新型基础设施建设将成为钢管需求新的增长动力,同时,钢结构产量发展迅速增加,或为钢管需求带来持续增量,房地产投资虽有所放缓,但随各项政策效果逐步显现,2023年房地产销售有望逐步回暖,房地产将逐步进入到健康平稳发展阶段,焊管市场需求或仍值得期待。

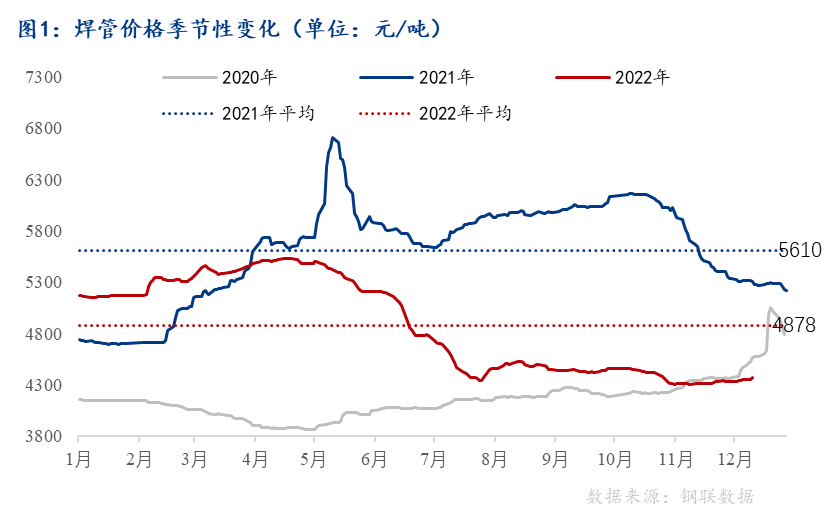

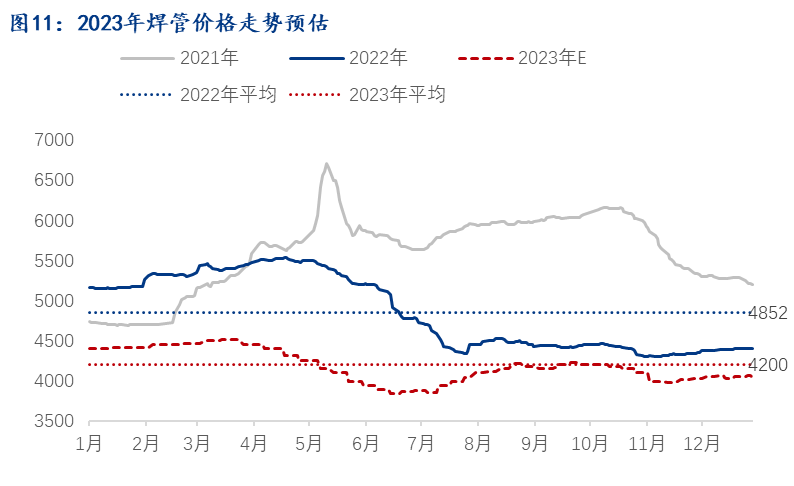

焊管价格上半年先扬后抑,下半年窄幅震荡。2022年以来,焊管价格整体呈现前高后低态势,5-7月价格会出现大幅下行,下半年价格整体呈现弱势整理,2022年全年均价为4878元/吨,较2021年全年均价下降732元/吨。目前来看,焊管价格仍处在历史价格中位线附近。

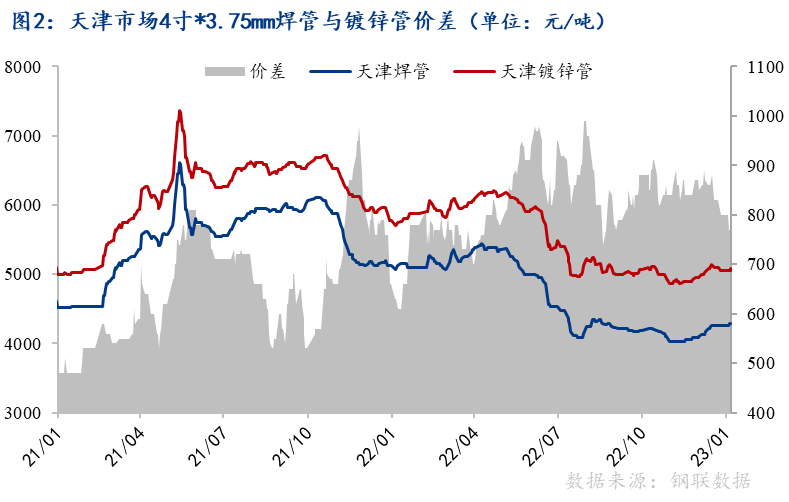

从焊管与镀锌管价差来看,2022年焊管与镀锌管价差基本在800元/吨一线震荡,上半年焊镀价差一度接近千元,下半年整体波动不大;

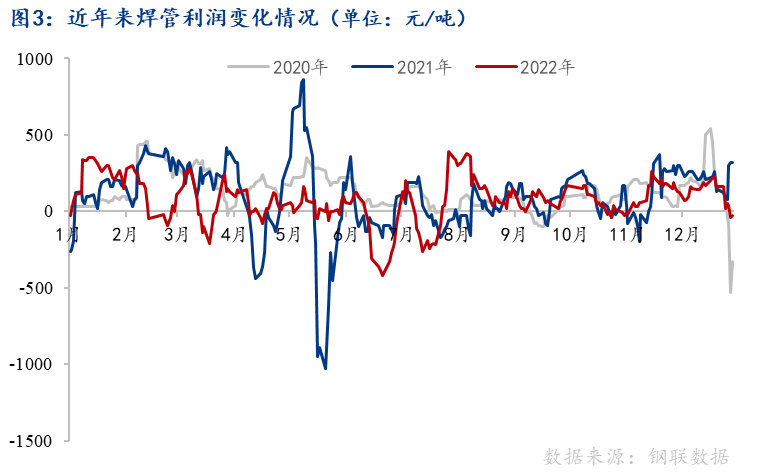

焊管、镀锌管利润分化明显,2022年焊管年平均利润75元/吨,同比下降15元/吨;镀锌管利润为185元/吨,同比增长103元/吨;从全年变化来看,焊管利润波动较大,整体呈现前低后高态势,上半年利润表现波动明显,高低振幅较大,下半年整体利润较为稳定。

焊管、镀锌管即期利润表现尚可,但企业经营效益整体偏差。从行业效益来看,在钢铁价格下降的大背景下,企业库存亏损较大,在即期利润表现尚可的情况下,全年整体效益仍较差。

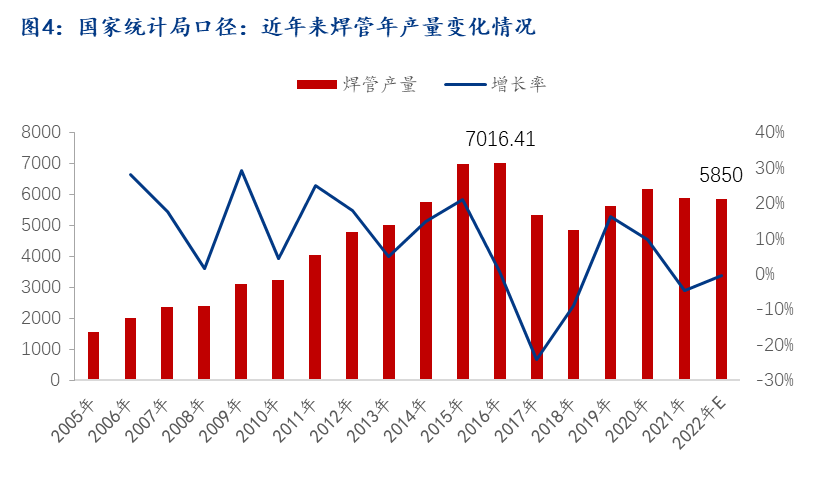

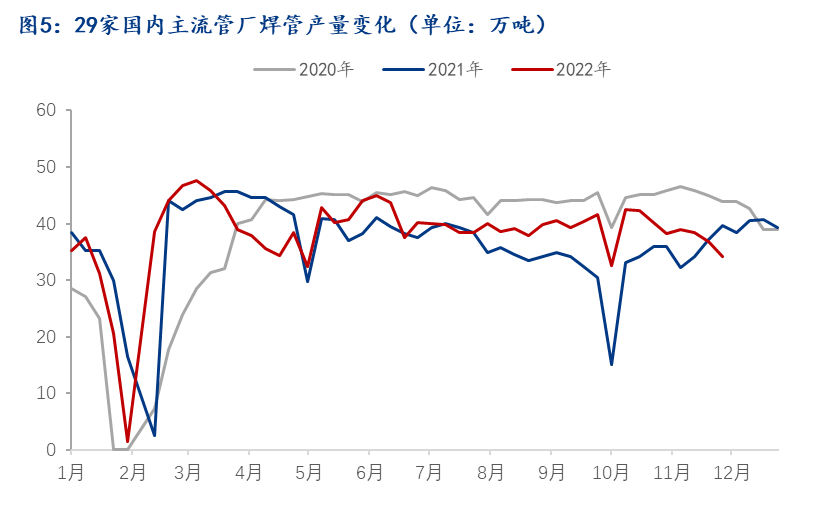

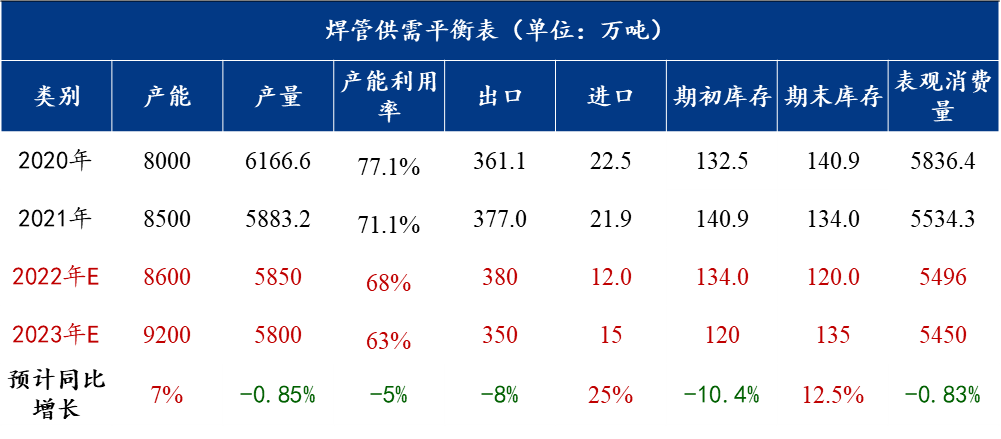

今年全国焊管产量整体呈前高后低的下降趋势。据Mysteel全样本调研多个方面数据显示,2022年我国焊管产量为5513万吨,同比减少18万吨,降幅为0.33%;预计国家统计局口径今年焊管产量约在5850万吨,同比减少33万吨;从产量结构来看,小规模管厂产量同比显而易见地下降;中大型管厂产量同比相对来说比较稳定;从产品结构上看,细分品种产量出现结构性变化,直缝焊管、螺旋管产量出现下降,方矩管产量增幅较为明显。

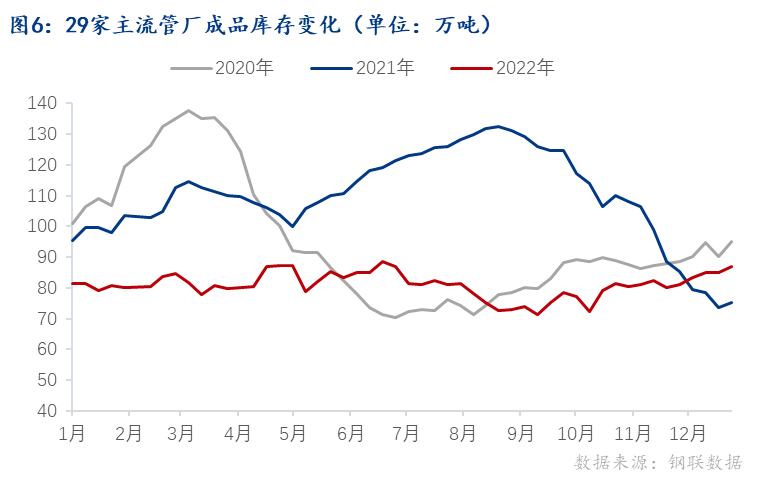

管厂主动去库。管厂库存全年大部分时期均大幅低于去年同期,管厂主动控制库存应对价格下行风险,生产端也是根据库存情况灵活排产;

贸易商被动去库。社会库存前高后低,面对价格大大下行,商家多采用“短平快”打法,视销售情况不断降低库存。

上半年受疫情多点爆发及价格大大下行的影响,“金三银四”旺季落空,下半年需求整体好于前年同期水平,但11月中下旬需求快速下滑,12月受疫情及冷空气因素影响,下游工地提前停工,需求大幅下行。

全年来看,房地产施工项目数下滑极度影响镀锌管需求,电力、水利、市政护栏等基础设施建设对冲了部分因房地产投资下滑的影响。

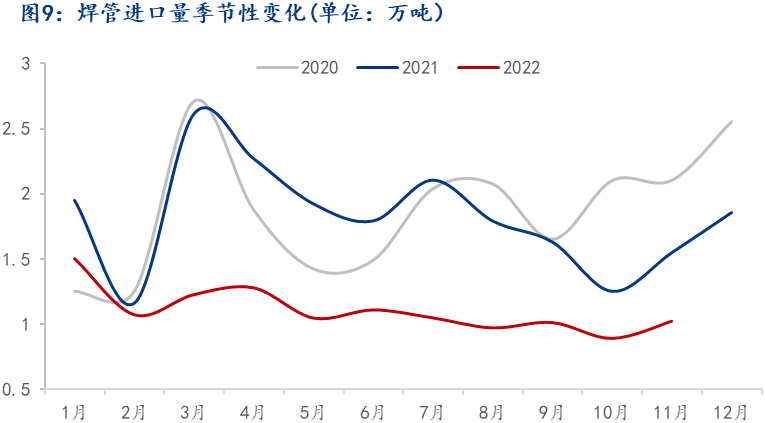

2022年我国焊管月均进口量全年维持在1万吨左右的水平,出口量随汇率波动明显。2022年1-11月我国焊管进口量为12.22万吨,同比下降39.03%。2022年1-11月我国焊管出口量为347.11万吨,同比增长2.30%。2022年1-11月我国焊管净出口量为334.88万吨,同比增长4.89%。究其原因,人民币汇率变化对焊管出口影响较大,下半年随着美元走强,我国焊管价格上的优势显现,全年出口总量实现同比增长。

我国焊管主要出口国家为菲律宾、缅甸、印尼、秘鲁、焊管,主要以东南亚、南美等发展中国家为主;主要进口地为日本、焊管、德国、中国台湾、瑞士,主要以发达国家和地区为主。

价格预判:2023年焊管全年均价将继续下移,整体或呈现箱体震荡格局,预计焊管全国均价波动区间在3800-4600元/吨,全年均价4200元/吨。

2023年钢结构及基建领域管网、护栏、水利、电力仍将有一定需求增量,同时在全球地理政治学紧张的环境下,能源安全保障要求下石油、天然气开发及输送等领域用管需求仍有增量,但有必要注意一下的是,房地产领域用管需求上半年或下降明显,在多项政策加持下,下半年房地产投资有望触底回升,全年房建领域用钢需求降幅有限,2023年需求仍具韧性,但不同品种钢管仍会出现结构性变化。

2023年焊管产能将持续新增,长流程钢厂逐步入局,行业竞争加剧难以避免;供给结构持续变化,受下游需求变化的影响,直缝焊管产能利用率或继续下滑,方矩管、螺旋管产量或有回升,在管厂灵活排产的情况下,供给端或很难给价格带来较大压力。

带钢价格或长期受产能过剩制约,利润难以回归前期水平,管带价格联动或有所减弱;2022年样本企业带钢产量约为9422万吨,同比下降近400万吨,产能为16336万吨,新增1859万吨。产能利用率从67.7%降至57.7%,同比下降10个百分点。2023年带钢市场整体供应或仍较为宽松,虽疫情防控政策一直在优化,民用领域消费或迎来增长,但整体预计2023年带钢仍将供过于求,对价格的长期压制仍然存在。

2023年核心逻辑仍将是全球经济不确定性对国内的扰动,美元计价的全球大宗商品的价值仍处在下行趋势之下,但国内逆周期调节政策不断加码,钢材市场价格在经历2022年的大幅调整后,主逻辑将逐步回归产业基本面,2023年国内钢管市场仍有阶段性机会。

操作建议:管厂控制生产节奏,丰富原料采购方式,加快库存运转,提升服务能力;贸易环节保持视销售情况维持合理库存,稳健经营,不赌行情。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵犯权利的行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来自互联网,目的是传递更加多信息,方便学习与交流,并不意味着Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel()处理。

Mysteel半年报:2024年下半年彩涂板卷价格或先抑后扬 全年重心下移

Mysteel周报:京津冀热轧板卷价格稳中下调 预计下周价格震荡趋弱运行(7.12-7.19)

Mysteel周报:京津冀热轧板卷价格出现小幅下调 预计下周价格震荡趋弱运行(7.5-7.12)

Mysteel周报:京津冀热轧板卷价格涨跌互现 预计下周价格窄幅震荡(6.28-7.5)

全国服务热线:

全国服务热线:

售前客服

售前客服 SKYPE在线客服

SKYPE在线客服